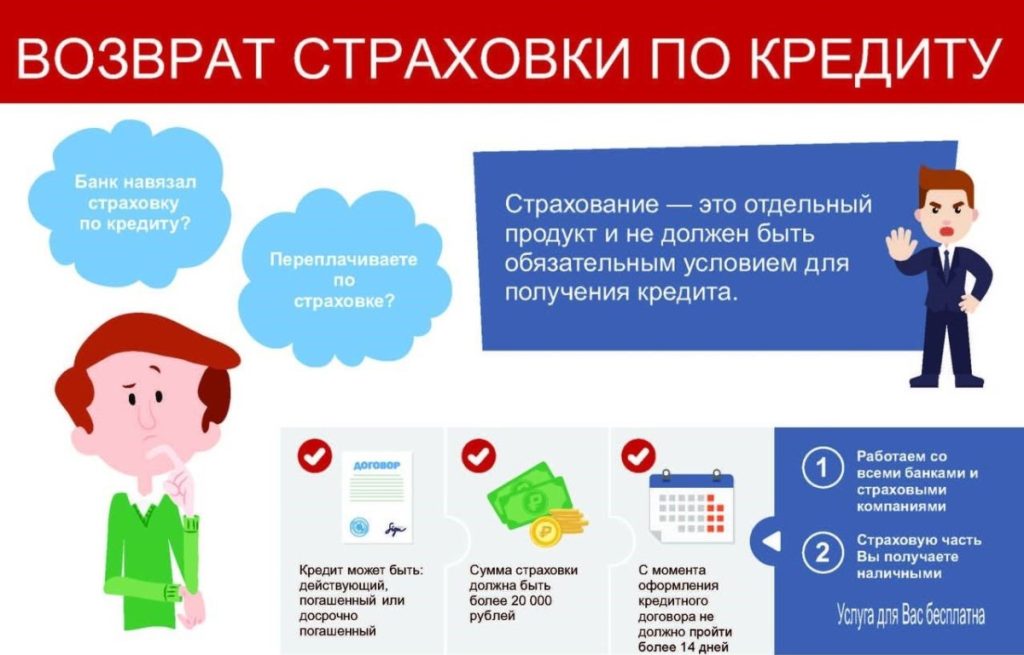

❓МОЖНО ЛИ ВЕРНУТЬ СТРАХОВКУ ПОСЛЕ ПОГАШЕНИЯ КРЕДИТА

Страхование жизни, дохода, а также залоговое имущество, принадлежащее лицу, взявшему кредит, является одним из условий при реализации кредитной программы многочисленных банковских организаций. При этом многих заемщиков интересует резонный вопрос — можно ли вернуть страховку по кредиту после и вовремя его погашения, и какие способы для этого существуют.

👉Что такое страховка по кредиту?

👉Что говорит закон о страховании?

👉Как вернуть страховку по кредиту после погашения кредита?

👉Какие виды страховок можно вернуть?

👉Возврат страховки при досрочном погашении

👉Можно ли при возврате справиться без юридической помощи?

❓Что такое страховка по кредиту?

Страховка, предусмотренная при кредитовании, представляет собой дополнительную услугу, которая является своеобразной защитой банка от возможного риска по неуплате кредитных средств в результате возникновения различных жизненных ситуаций. Страхование предлагается банком при оформлении кредита и является дополнительной услугой, которая не может влиять на тарификацию процентного значения по общей взятой сумме.

❓Что говорит закон о страховании?

Согласно закону о страховании, заемщик может отказаться от договора в течение 5 дней после оформления. Однако банк зачастую умалчивает о данной возможности, из-за чего отказаться от страховки в дальнейшем бывает проблематично.

Также зачастую страховка может выставляться как обязательное условие при получении кредита. В данном случае заёмщика защищает закон о правах потребителя, согласно которому он вправе обратиться в суд о защите прав и расторжении договора страховки по решению суда.

При этом закон не может полностью защитить заемщика, поскольку договор имеет определённую юридическую силу и, подписавшись под всеми основными пунктами, лицу, взявшему кредит, может вернуться не вся страховая выплата, а только часть денежных средств.

❓Как вернуть страховку по кредиту после погашения кредита?

Процедура возврата страховки после погашения кредита является достаточно сложной, но в любом случае заемщик вправе вернуть хотя бы часть общей суммы, предусмотренной по договору. Для этого после погашения кредита необходимо обратиться в банк и написать заявление по специальной форме, в которой необходимо указать о своём намерении получить возврат по страховому договору. К основному заявлению обязательно прикладывается справка, которая подтверждает, что кредит был полностью оплачен.

Если заемщику на основании заявления будет вынесен официальный отказ, он вправе обращаться непосредственно в суд для защиты собственных финансовых прав. Исход дела во многом зависит от позиции банка, поскольку нередки случаи, когда банк всё же доказывает свою правоту и возврат средств по страхованию заемщика не осуществляется.

При обращении в суд помимо обязательного иска необходимо предъявить следующие документы:

✅Копию основного договора по кредиту;

✅Справку, подтверждающую полное закрытие долга перед банком;

✅Копия бланка заявления, подаваемого в банк при попытке возврата страховых средств;

✅Копия ответного решения страховщика.

☝Стоит отметить, что в основной иск можно смело включить все юридические расходы, связанные со сложной процедурой возврата страховки по кредиту.

❓Какие виды страховок можно вернуть?

Полис основного страхования заемщиков при получении денег в кредит может быть обязательным и необязательным. Для залоговых кредитов процедура страхования является обязательным условием — такие виды страховок не возвращаются. При добровольном страховании, которое осуществляется для таких видов займов как кредит наличными, потребительский кредит, кредитная карта, процедуру возврата в полном объеме или частично осуществить можно.

❗Возврат страховки при досрочном погашении

После того, как кредитные средства были возвращены банку досрочно, можно сразу пытаться вернуть страховую часть выплат на законном основании. Для этого сразу после осуществления процедуры закрытия кредита необходимо обратиться в банк непосредственно за консультацией. До этого необходимо внимательно изучить договор и выяснить о возможности возврата суммы денежных средств, затраченных на процедуру страхования.

Стоит отметить, что страховщик вправе отказать в возврате средств, если в договоре напрямую отсутствует пункт о возврате страховки при досрочном погашении кредита. Свои действия банк осуществляет на основании закона — ст. 958 ГК РФ.

Если же в договоре указан данный пункт, при досрочном погашении заемщик вправе получить часть денежных средств. Но выплата осуществляется именно за тот срок, когда заемщик, взявший кредит, не пользовался основной услугой, предусмотренной страхованием.

При этом в банк необходимо подать заявление на досрочное погашение и получить реквизиты собственного счёта. После осуществления данной процедуры необходимо посетить страховую компанию и написать заявление о своем непосредственном желание вернуть затраченные средства на страховку.

Помимо заявления понадобятся следующие документы:

✅паспорт заемщика;

✅заключённый кредитный договор;

✅выданный при оформлении кредита страховой полис;

✅документальное подтверждение отсутствия любой задолженности перед банком;

✅все чеки по выплате основного страхового взноса.

При этом важно, что обращаться клиенту с данным пакетом документов нужно непосредственно к страховщику, а не в банк. При сдаче основных документов необходимо дождаться решения от страховой компании и если она будет не в пользу заемщика, необходимо обращаться в судебные инстанции для защиты собственных прав по возвращению части внесенных страховых средств.

❓Можно ли при возврате справиться без юридической помощи?

При обращении с заявлением о компенсации по страховому полису необходимо тщательно изучить целесообразность данной процедуры. Если все пункты договора соответствуют правам заемщика, он вполне может обойтись без юридической помощи при подаче заявления в суд. Если же в договоре предусмотрены некоторые нюансы, которые хотя бы частично ущемляют права заемщика и при этом не предполагают выплату страховых средств, можно обратиться к помощи юриста. Опытный специалист поможет собрать полные доказательные сведения о наличии возможных прав заемщика, что, возможно, позволит выиграть суд и средства будут частично возвращены.

❗❗❗Кредитный Брокер РефинансКредит в Костроме

– гарантирует своим клиентам добропорядочность, высокую скорость и надежность проведения сделки. С нами вы можете рассчитывать на профессиональное решение поставленных задач и реальное получение денег!

Преимущество привлечения специалистов РефинансКредит :

Преимущество привлечения специалистов РефинансКредит : Возможность получить сниженные процентные ставкиЭкономия благодаря отсутствию скрытых комиссийПомощь при сборе документов

Возможность получить сниженные процентные ставкиЭкономия благодаря отсутствию скрытых комиссийПомощь при сборе документов

Наши специалисты подберут для Вас самое выгодное предложение. Проведут анализ кредитной истории. Найдут стоп факторы и устранят их!

Наши специалисты подберут для Вас самое выгодное предложение. Проведут анализ кредитной истории. Найдут стоп факторы и устранят их!

По всем вопросам – записывайтесь на бесплатную консультацию в сообщениях группы или по указанному ниже телефону.

________________________________________________

Ждем вас по адресу: г. Кострома, ул. Советская 19

+7 (995) 267-10-51